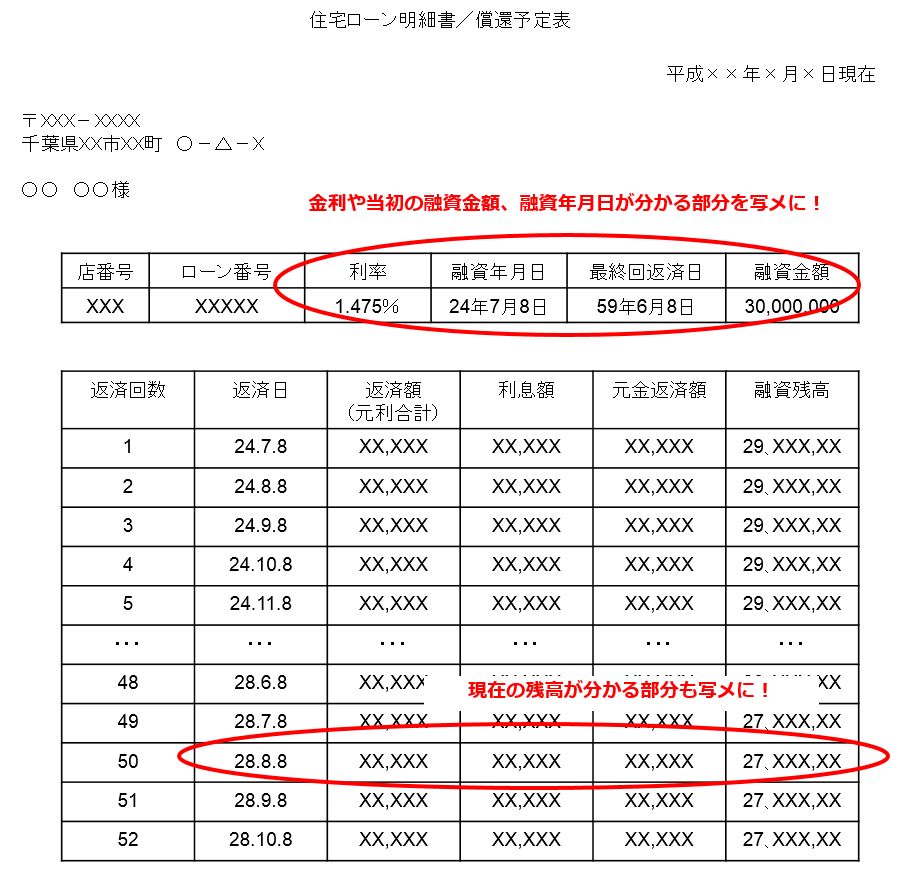

住宅ローンの返済予定表(償還予定表・住宅ローン明細書)を撮影する。

LINEアカウントへ画像を送ってください。48時間以内に簡易試算結果をお届けします。

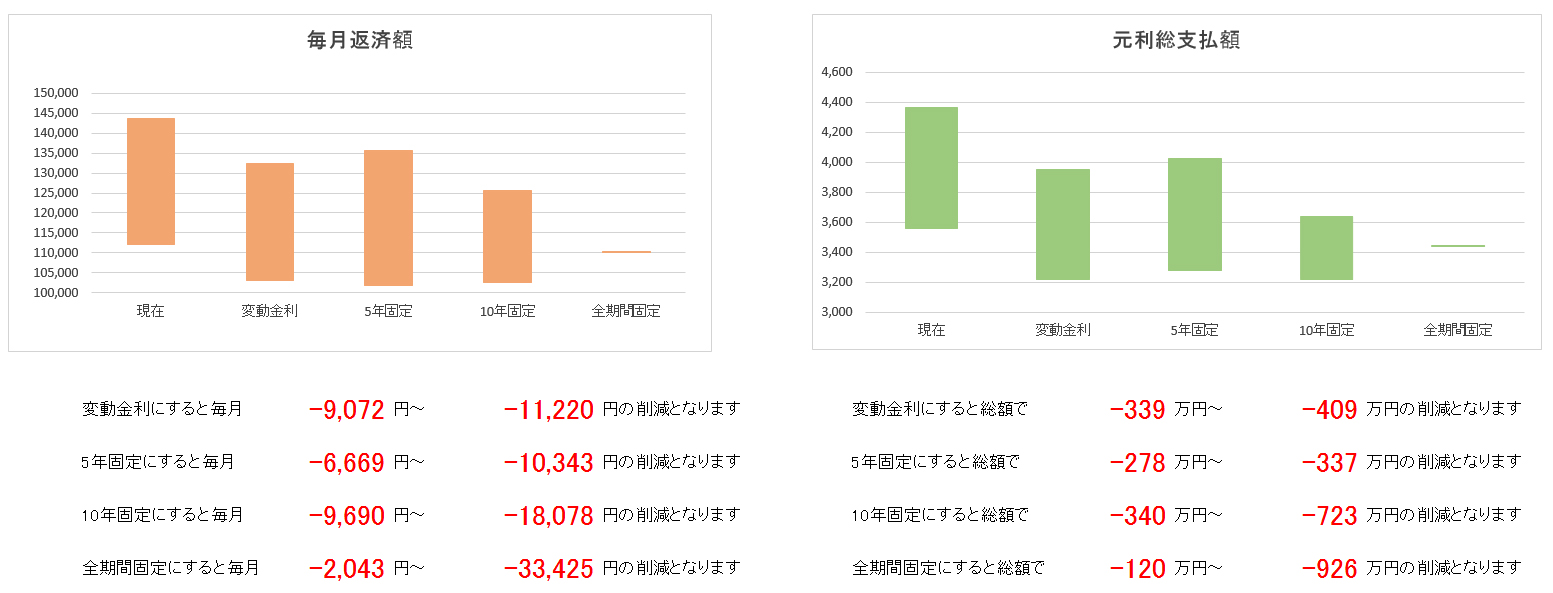

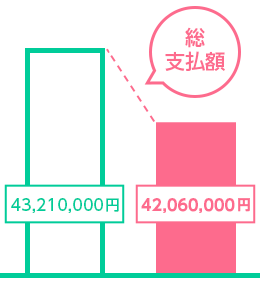

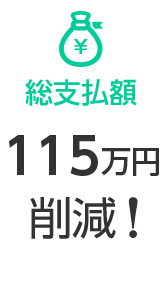

住宅ローンの借り換えに効果があるか、簡単な試算を行い結果をご報告いたします。

簡易試算結果を見ていただき、その後住宅ローンのプロに相談してみたいという場合は、折り返しご連絡いただければ対応します。コンサルティングフィーは借り換えに成功した場合のみ、成功報酬制で10万円~40万円(+消費税)となります。

LINEを開き、「その他」から

「友だち追加」を選択

「 @hlda 」で検索して

「ホームローンドクター」を

友だちリクエストに追加

QRコードを読み込むか、友だち追加ボタンを押してください。

OR

OR

変動金利選択時の場合は、将来的に金利の変動リスクが伴います。

借り換えをした場合、登記費用等の諸経費がかかります(銀行により諸経費をローンに組み込むことも可)。

借り換えの差益は、残高、金利・銀行により異なります。また、お客様の経済状態によっては借り換えできない場合がございます。

銀行でも借り換え相談は行っていますがその銀行の住宅ローンのことしか教えてくれません。「今なら他行の方がお得ですよ」とアドバイスしてくれる銀行があればいいのですが、 残念ながらそういう銀行はなかなかありません。

A銀行で借り換えをして得をして喜んでいたけど、実はB銀行で借り換えをしたらもっと得をしていたのに!という後悔の声は残念ながらよく聞きます。

住宅ローンの借り換えは色々な金融機関を比較した上で最も有利なところを決定していく必要があります。

インターネット上の借り換えランキングは借り換え額や返済期間等、ある条件に基づいて試算した結果を表しています。しかし本来は、借り換え額や残りの返済期間によって順位は変わるはずなのです。皆さんの置かれた状況によって最適な住宅ローンは異なってくるということですがランキングサイトではそこまでわかりません。

また、そもそもランキングに載っているのは広告料をもらえるところのみ、という場合もあるので注意が必要ですし、必ずしも住宅ローンのプロが作ったランキングではありません。間違っていることもよくあります。

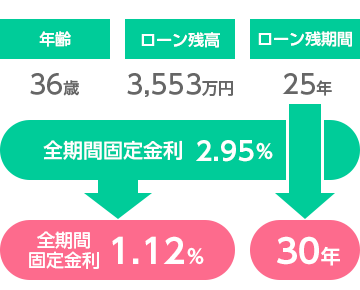

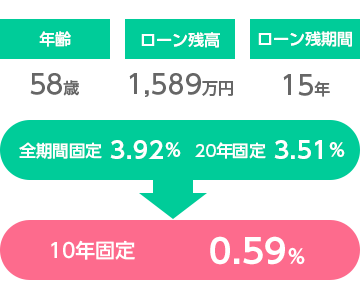

借り換える銀行を選ぶ際、「金利が低い銀行」を探そうとするのが一般的。しかし表面上の金利が低くても手数料が高いといったこともあります。必ずしも金利が低いところが有利、とはいえません。

手数料や保証料、金利優遇の条件等も加味した「実質の金利」の比較が大事です。この比較、簡単にはできないのです。

返済額が減らせればそれでOK、という姿勢は正しくありません。固定金利で組んでいたものを変動金利や5年固定、10年固定等に借り換えれば確かに返済額は減りますが、金利が上がると毎月返済額が増えてしまう可能性があります。

金利上昇リスクを取るべきかどうか、は各世帯によって異なります。将来の教育費や老後資金等、家計を総合的に見た判断が必要です。住宅ローンの借り換えはあくまで手段でしかありません。

銀行でも借り換え相談は行っていますがその銀行の住宅ローンのことしか教えてくれません。我々の借り換えコンサルティングでは複数の金融機関を比較して最適な住宅ローンが選べます。

住宅ローンの比較の際は、表面上の金利の低さだけに注目するのではなく、手数料や保証料等のコスト、金利優遇の条件も踏まえた実質の金利で比較します。弊社が独自に算出した実質金利で金融機関を比較、有利な金融機関の選び方をアドバイスします。

我々の借り換えコンサルティングの考え方は「安くするのは当たり前」。借り換えコンサルティングでは、家計の総合的な分析を行った上で、適切な住宅ローンの種類を選び、借り換え後の家計の指針もアドバイスする、ところまで行います。借り換えをすることが目的ではなく、長く幸せな住生活を送っていただくことが目的です。

借り換え時には色々な書類を集め、記入し、提出しなければならないのが面倒です。必要書類の取得を法律上可能な限り代行したり、当社が提携する金融機関では自宅にて申込書類の記載等をできるようにしたり、と面倒な手続きを少しでも軽減できる工夫を行います。

住宅ローンに関するオリジナルノウハウを持つ専門家集団ホームローンドクターアライアンスの住宅ローンコンサルタントが皆様の住宅ローンの借り換えをサポートいたします。

10年、5,000件以上の住宅ローン相談実績を基にした、住宅ローンのオリジナルノウハウを持つ専門家集団です。

日本興業銀行、米国系証券会社を経て2006年株式会社ホームローンドクターを設立。住宅ローンのコンサルティング業務を行う。主な著書に『住宅ローン借り換えマジック――ノーリスクでめちゃめちゃトクする究極の儲け術』、『住宅ローンを賢く借りて無理なく返す32の方法』、『ウサギのローン カメのローン』、『顧客がよろこぶ 家づくりの資金計画提案』。

表面上の金利だけでなくコストや優遇条件等含めた実質の金利で最適なローンを選択

借り換え時にはできるだけ金利が低いところを選ぶべきですが、金利が低いからといってそのローンを選ぶのは間違いです。借り換えにかかるコスト(金融機関で異なります)や金利優遇の条件等を加味した「実質の金利」で比較する必要があります。

借り換えコンサルタントの中には単純に「表面の金利」が低いところへの借り換えを促したり、自社に紹介料が入る金融機関のみを勧めたり、という人もいますが、それは正しい姿ではありません。表面金利ではなく実質金利の比較。ここまでできるコンサルタントはほとんどいません。

住宅ローンの種類には変動金利、5年固定、10年固定、全期間固定など様々な金利タイプがあります。住宅ローンのプロから見て、その金利種類を適切に選べている人は多くありません。金利上昇リスクを取ってよいのか、ダメなのか、それは住宅ローンの分析だけではわかりません。家計の状況、教育費や老後資金の貯蓄状況等を総合的に分析してはじめて答えが出せます。我々ホームローンドクターアライアンスでは、家計全体をチェックした、住宅ローンの安全性分析を行います。借り換えは目的ではなく、あくまで手段。「ただ安くするだけ」の他の借り換えコンサルタントとはアドバイスの質が違います。