住宅ローン金利は、数多くの銀行が独自に設定します。もしかすると銀行ごとに違いがないと誤解されている方もいるかもしれませんが、調べていただけるとわかると思います。

銀行ごとに、金利はかなりの違いがあります。

それは、1,300社も超えるという住宅ローン取扱金融機関数を考えれば当然だと言えます。

住宅ローンは、すべてで数万種類を超える商品があると言われていて、それぞれが独自の動きをしているため、全体的にどのような動きをしているのか把握するのが困難な状況になっています。

すべての商品を情報収集するのは不可能であるため、主要と考える金融機関の金利の動きを示す指数を作成することとしました。作成は、ダイヤモンド不動産研究所とホームローンドクターが共同で行い、「DH住宅ローン指数」として公表させていただくこととなりました。

住宅ローン金利は、金融機関がその時点で利用できる金利を、自身のホームページに掲載しています。また、いくつもの情報サイトが住宅ローンを取り扱うようになり、複数の金融機関の金利情報をまとめて金利を見ることができるようになりました。中には、300社超えるデータを掲載するサイトがあったり、過去のデータもあわせて掲載するサイトもあったりして、住宅ローン金利にアクセスするための環境は、徐々に整ってきています。

ただ、まとめサイトが取り扱う住宅ローンの情報は、そのほとんどが必要なデータの一部だけしか掲載されていません。もちろん、情報の一部だけであっても確認できるだけで有益なのですが、比較するためのデータとしては不適切だと考えます。それは、住宅ローンのコストが、金利だけでなく借入にかかる諸費用とともに構成されているからです。

その重要性は、規制当局も認識しています。例えば、貸金業法では、顧客に金利を提示する場合、表面金利だけではなく「実質金利」を提示することを義務づけています。「実質金利」とは、住宅ローンを借りるにあたって発生する費用を金利換算し、表面金利に加算したものです。米国においても、APRという日本における実質金利に相当する金利の表示が義務付けられています。

こうした事情を踏まえ、本指数の基礎データはAPRを採用しています。

APRの計算方法は、住宅金融支援機構が発表している計算方法に準拠しています。

https://www.simulation.jhf.go.jp/type/simulation/common/APRSetumei.html

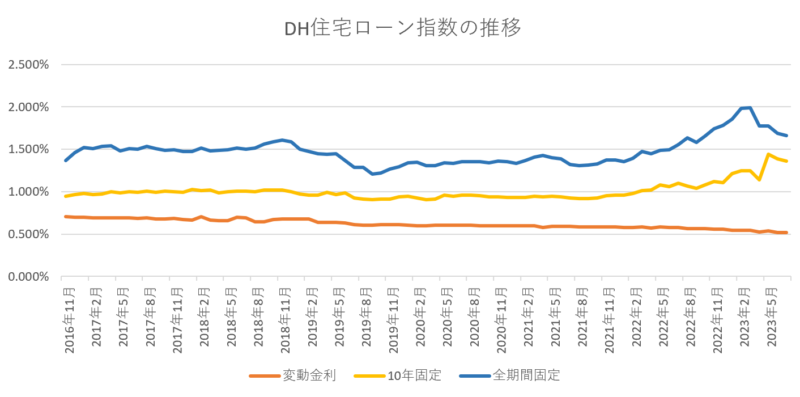

金利タイプの推移を見れば、以下の傾向が観察できるでしょう。

【変動金利】緩やかに金利が低下を続けている

【10年固定】2021年ごろから金利上昇が始まった、しかし一方的な上昇ではない

【全期間固定】2019年に底打ちして金利上昇が始まり、2021年から急速に上昇しているが、一方的な上昇ではない

金利タイプごとの金利の動きの違いが、将来の金利の動向も指し示すこともあります。

1. DH住宅ローン指数の金利タイプ

DH住宅ローン指数は、3つの金利タイプにより構成されています。

「変動金利」「10年固定」「全期間固定金利」

ちなみに全期間固定金利には、フラット35が含まれています。

他にも金利タイプはありますが、金融機関が採用している数や、取引が集中している等の理由からこの3つを選びました。

異なる金利タイプの指数の時系列変化の違いを見ることで、金利だけでなく、金融機関のスタンス、景気動向などの変化を読み取ることができるでしょう。

2. 金融機関について

対象とする金融機関は、原則、全国区で利用できる金融機関としています。必ず日本のどこでも利用できることを条件としている訳ではありませんが、地方銀行やその他の金融機関は地域が限られていることが多いため、対象から外しています。

また、金融機関はセクターとして「大手銀行」「ネット系」「その他」の3つノセクターに分類しています。

「大手銀行」は、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、三菱UFJ信託銀行、三井住友信託銀行です。

「ネット系」は、PayPay銀行(旧ジャパンネット銀行)、ソニー銀行、楽天銀行、住信SBIネット銀行、auじぶん銀行(旧じぶん銀行)、イオン銀行、SBI新生銀行(旧:新生銀行)です。

イオン銀行やSBI新生銀行などはネット銀行ではありませんが、住宅ローンの取り組み方や、商品設計が既存の金融機関とは異なっているため、ネット系に分類しています。

「その他」は、ARUHI、優良住宅ローンなどで、フラット35を主に取り扱う金融機関(モーゲージバンク)となっています。

これらの金融機関のセクターごとに、金利の動きがやや似通っているため分類していますが、指数化するかどうかは、現在検討中です。

3. 金利の計算の根拠等

基礎データとするAPRの計算の前提条件として、借入金額3,000万円、借入期間35年、元利均等返済、普通団信適用としています。諸費用については、融資手数料、保証料、団体信用生命保険料を対象としています。

まず、各銀行の金利タイプごとに、手数料タイプ(事務手数料型、保証料前払型、保証料後払型)、優遇タイプ(当初期間優遇型、全期間優遇型)の組み合わせに対して(最大6種類)、最もAPRが低いものを計算対象としています。例えば、ソニー銀行の変動金利には、手数料タイプは事務手数料型のみで、優遇タイプは当初期間優遇型と全期間優遇型の2種類です。従って、「事務手数料型、当初期間優遇型」と「事務手数料型、全期間優遇型」のどちらかAPRが低い方の1つだけを、ソニー銀行の変動金利として採用しています。

ただし、優遇適用によりAPRが低い場合、その優遇の条件が弊社が考える一般的な基準を超えていれば(例えば、自己資金50%以上とか、ZEH住宅である等)、その金利は採用しません。ちなみに一般的な基準を公表する予定はありません。

| 金融機関名 | 金融機関セクター | 金利タイプ | 商品名 |

| みずほ銀行 | 大手行 | 変動金利 10年固定 全期間固定 | みずほネット住宅ローン みずほ住宅ローン フラット35(機構買取型) |

| 三菱UFJ銀行 | 大手行 | 変動金利 10年固定 全期間固定 | 住宅ローン |

| 三井住友銀行 | 大手行 | 変動金利 10年固定 全期間固定 | WEB申込専用住宅ローン フラット35(機構買取型) |

| りそな銀行 | 大手行 | 変動金利 10年固定 全期間固定 | りそな住宅ローン フラット35(機構買取型) |

| 三菱UFJ信託銀行 | 大手行 | 変動金利 10年固定 全期間固定 | 三菱UFJネット住宅ローン |

| 三井住友信託銀行 | 大手行 | 変動金利 10年固定 全期間固定 | 住宅ローン<住まいのアシスト> フラット35(機構買取型) |

| PayPay銀行 | ネット系 | 変動金利 10年固定 全期間固定 | 住宅ローン |

| ソニー銀行 | ネット系 | 変動金利 10年固定 全期間固定 | 住宅ローン 変動セレクト住宅ローン 固定セレクト住宅ローン |

| 楽天銀行 | ネット系 | 変動金利 10年固定 全期間固定 | 楽天銀行住宅ローン(金利選択型) フラット35(機構買取型) |

| 住信SBIネット銀行 | ネット系 | 変動金利 10年固定 全期間固定 | 住宅ローンWEB申込コース* フラット35(機構買取型) フラット35(保証型) |

| auじぶん銀行 | ネット系 | 変動金利 10年固定 全期間固定 | 住宅ローン |

| イオン銀行 | ネット系 | 変動金利 10年固定 全期間固定 | イオン銀行住宅ローン フラット35(機構買取型) |

| SBI新生銀行 | ネット系 | 変動金利 10年固定 全期間固定 | パワースマート住宅ローン |

| ARUHI | その他 | 全期間固定 | フラット35(機構買取型) スーパーフラット |

| 優良住宅ローン | その他 | 全期間固定 | フラット35(機構買取型) |

4. DH住宅ローン指数の最新について

最新の住宅ローンの動向等の記事については、ダイヤモンド不動産研究所「金利最前線」にて連載しております。

コメント

[…] 少し前に住宅ローンを活用した人からすると、かなり金利が下がっていると感じるでしょう。下記の表は、2017年1月~2024年1月のダイヤモンド不動産研究所とホームローンドクターが共同で行っている「DH住宅ローン指数」です。 […]