金利リスクについては、様々な説明がなされています。

現場では、銀行員が「変動金利には、金利リスクがあります」と説明しているようですが、それでわかる人はいないでしょう。

金利リスクを、金融用語の辞書等で調べると「金利の変動により、保有資産の価値が変動してしまう可能性」のように定義されています。

住宅ローンにおきかえると「金利変動により、利息額が変動してしまう可能性」となります。

金利が動く方向で、リスクが変わる?!

金融の世界では、リスクとは可能性のことで、そこに「良い、悪い」といった評価は入りません。

例えば、金利上昇局面であれば、金利リスクがある商品の利払い額は増える可能性が高いでしょう。これから住宅ローンを利用しようとする人にとっては、金利リスクのある商品は「怖い」とか「悪い」商品と感じられるかもしれません。

逆に、金利下降局面であれば、その利払い額は減ると見込まれます。住宅ローンの利用予定者にとって、金利リスクのある商品は「良い」商品であると感じられることでしょう。

つまり、金利の動きで変わるのは、金利リスクそのものではなく、その商品を利用しようとする人の評価なのです。

ただ、金利がどのように動くのか、人の判断が入っています。これがあっていればよいのですが、その保証はありません。どんな専門家が言おうと、大多数の人が合意していたとしても、「間違っているかもしれない」のです。

ある人は、これまで数十年間、金利は上がることがなかったので、これからも上がらないと言います。専門家と思われる人の中には、しばらくは金利は上がらないと断言している人すらいます。

ただ、「そういう考え方がある」というだけで、参考にはしてもよいのですが、その意見を全面的に支持すべきではありません。

また、2023年の時点では、日本国内の金利は超低金利にあり、世界中の金利が上昇傾向にあります。日本だけ金利が低いまま据え置かれていますが、世界的な物価高が継続しているのを見て、金利上昇は時間の問題だと主張する専門家もいます。

これも、「そういう考え方がある」と参考意見の一つとすればよいでしょう。

予測の精度を上げるための努力は尊いかもしれませんが、役には立たないのです。

それよりも、金利リスクとのつきあい方を学ぶ方が実践的だと考えます。

まずは金利変動によって想定される変化が、家計にとってどのくらいの影響を与えるのか、計測するところから始めるべきです。

金利が上がっても、全く影響のない余裕のある家計もあるでしょう。

しかし、金利が上がると、毎月が赤字に転落してしまうほど借りてしまう人もいます。

金利上昇によるダメージが家計にとって大きいと判断するならば、次はリスク対策を検討しましょう。

リスク対策にはどんなものがあり、効果があるのか、コストはかかるのか。

すべて検討した上で、ベストな対策を導き出しましょう。

最終的に、リスク対策が本当に必要かもう一度考え、必要だと思うなら、リスクの管理体制を構築し、対策を準備することとなります。

こうすとこで、金利リスクを持つ商品を選択しても、金利上昇による悪影響を抑えることができるようになるでしょう。

金利リスクの大きさ

「金利リスクが大きい」ことを、「金利の変化に対して利払い額がより大きくなる」と定義させてください。

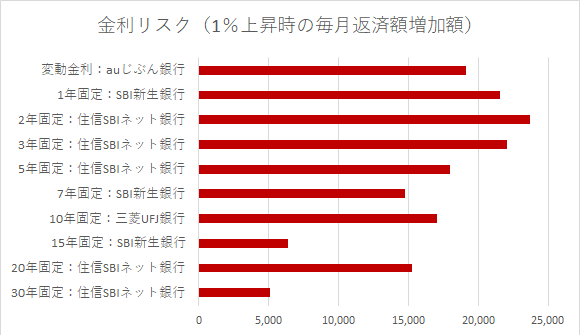

例えば、金利が1%上昇する場合、毎月返済額がどれくらい大きくなるかを計算してみてください。

ここでは、金利タイプごとに2年後に金利が1%上昇した場合の、毎月変動額がどれくらい変化するのかを計算してみました。

前提条件としては、借入金額4,000万円、借入期間35年、元利均等返済とし、2023年6月現在の弊社がウォッチしている金融機関19社の、金利タイプ別当初金利最安値を採用しています。(全期間固定金利は変動幅が0円なので、除いております。)

このグラフを見ると、以下のようなことがわかります。

- 最も金利リスクが大きいのは、2年固定で約23,000円

- 変動金利は、第4位で約19,000円

- 固定期間とリスクの大きさは、必ずしも比例の関係があるとはいえない

教科書などには、「固定期間が長くなればなるほど金利リスクは小さくなる」と書かれています。

おおよそその傾向があるように見えますが、必ずしもそうではないようです。

金利リスクと金利予測は別もの

「変動金利が1%金利が上昇した場合、毎月返済額が約19,000円増加します」

さて、この数字があなたの家計にとって負担になりますでしょうか。

これだけでなく、色々なパターンを計算してみてください。

金利が2%上昇すればこの倍、0.5%がこの半分として、家計への影響を計測してください。

ただし、赤字で書かれた増加額は、あくまでも借入金額、借入期間、返済タイプ、現在の金利水準、金利上昇時期と上昇幅がセットになって決まってきます。この数字だけ覚えても意味がなく、あなたの借入条件にあわせてその都度、計算しなくてはならないので、ご注意ください。

リスク・マネジメントを行う重要性は、既にお話ししました。

リスク管理の観点からは、「住宅ローン金利の上昇がどのくらいの確率でおこるのか」を計測したいところです。しかし、35年もの長期間の確率を予測することは現実的はないので、確率に頼ることはできません。

私の提案は、起こってほしくない将来を確実に避けるプランをたてることです。

ただ、リスク対策のコストが高すぎると感じるなら、リスク回避とコストのちょうどよいバランスをみつけることになるでしょう。

住宅金融支援機構のアンケート結果を見ると、半分くらいの人は具体的な対策がたてられていないか、現実的ではない対策をたてているようです。それは、誰も実効性のある方法論を教えてくれないからだと思います。

住宅ローンのリスク管理を、もう少し論理的に行うのが当たり前になるよう願っています。