イールドカーブとは、債券の利回り(イールド)を、償還までの期間に応じて線で結びグラフ化(カーブ)したものです。

住宅ローンでいえば、住宅ローンの金利を、固定期間に応じて、線で結んでグラフ化したものとなります。

住宅ローンには、変動金利から全期間固定金利まで、固定期間が異なる金利タイプが複数存在しているため、どの金利タイプを選択すればよいか判断が難しいところです。イールドカーブを分析することで、その判断材料の一つとして利用できると考えています。

住宅ローンのイールドカーブとは

住宅ローンのイールドカーブは、まだ普及していえないでしょう。

その理由は、イールドカーブの作成法と利用法が確立されていないから、と考えています。

まず、住宅ローンのイールドカーブについて、弊社がどのように作成しているかを説明します。

まずは、縦軸となるイールドについてです。債券の場合は、最終利回りを利用するのが一般的ですが、住宅ローンの場合、APRが妥当であると考えています。表面金利(住宅ローンの適用金利)を採用しないのは、住宅ローン利用者にとって表面金利は実質的な負担を表さないからです。特に、手数料や団信特約料負担が異なっているにもかかわらず、表面金利だけで比較するのは無理があります。従って、利用者にとっての実質的な負担である、表面金利、固定期間終了後金利、諸費用などの要素がすべてが反映されている指標で比較すべきと考えます。

そして、その条件を満たすAPRが最適だと考えます。

また、対象とされるデータが膨大であるため、弊社がウォッチしている19社に対象を制限しています。19社に選定した理由は、全国区で利用できることを第一条件としました。また、金融機関数を絞るもう一つの理由は、APRを計算する作業が煩雑であるため、対象数を制限する必要があったためです。

最終的に固定期間に相当するイールドとして採用するAPRは、それぞれの固定期間の最安値としています。平均値を採用するという考え方もありますが、各金利タイプにおける標本数にかなりばらつきがあり、また、利用者が知りたいのは最安値であろうという想定から、現時点では最安値を採用しています。

横軸となる固定期間については、半年、1年、2年、3年、5年、7年、10年、15年、20年、30年、35年の11種類としています。全期間固定は35年として取り扱い、上記以外の固定期間は対象の19社の商品にはないため、採用していません。対象となる金融機関が別の固定期間を追加したら、また、上記固定期間を有する金融機関が1社もなくなれば、原則、それにあわせて変更する予定です。

下記グラフは、

1年固定のAPRがイールドカーブの形状からすると異常値のように見えることでしょう。

この状況は、弊社がイールドカーブを作成し始めた7年前からも、同じ状態が続いています。

1年固定を有している金融機関は少なく、その金融機関のスタンスがそのまま反映されてしまうことが原因なので、今後とも継続される可能性があり、異常値として無視してよいと考えます。

イールドカーブの形状と示す意味

イールドカーブの曲線の形状は、金利の上昇や低下を、市場関係者がどのように予想しているかを教えてくれると言われています。住宅ローンのイールドカーブでも同じと見てよいでしょう。

イールドカーブの形状には、大きく2つのタイプがあり「順イールド」と「逆イールド」があります。

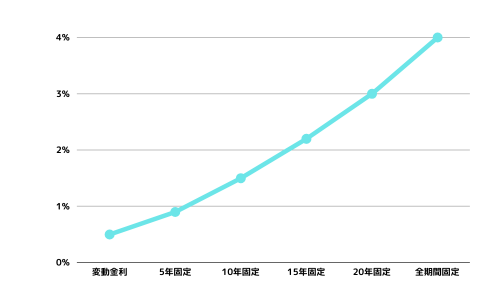

順イールド

イールドカーブは、通常は右肩上がりの形状をしていて、「順イールド」と呼びます。

固定期間が長くなると住宅ローンを返せなくなるリスクが高まるため、固定期間が長くなればなるほど金利が高くなると一般的には考えられています。

下のグラフは、イメージ図であって、実際のイールドカーブではありません。

このタイプのイールドカーブは、経済が成長する景気拡大時(金融緩和)に見られるのが一般的です。

2023年現在、住宅ローンのイールドカーブも順イールドとなっていて、金融緩和の真っただ中であることが確認できます。今後、景気が拡大するかどうかは議論が分かれるところではありますが、景気回復を指し示す指標もあり、その可能性がある限り、順イールドであることは変わらないでしょう。

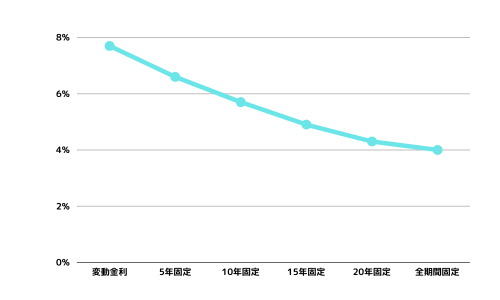

逆イールド

イールドカーブは右肩下がりとなることがあり、その状態を「逆イールド」と呼びます。

前述の通り、固定期間が長くなると金利が高くなるのが通常ですが、固定期間の短い金利が、固定期間の長い金利を上回るような状態になることがあります。

これは、中央銀行が金融引き締めを行い、政策金利を引き上げることで起こる現象です。

中央銀行は、景気の過熱やインフレを抑制するため、主に政策金利を引き上げたり、供給通貨を減らしたりすることで、経済活動を抑制します。それから景気後退期が始まっていくと考えられ、長期金利は景気の変化を見越して低下していきます。

金融引き締めが起きると、住宅ローン金利は、固定期間が短い金利は、日本銀行の金融政策に強く影響を受けるため、変動金利を中心に固定期間が短い金利が上昇しやすくなります。

下のグラフは、イメージ図であって、実際のイールドカーブではありません。

この状態になると、融資の金利が上昇することで、法人の投資活動や個人消費が縮小し、景気が後退していくことが予想され、金融市場では将来的な金利低下を警戒するようになります。

2023年現在の米国債は、「逆イールド」になっています。物価上昇に対抗するための政策金利引き上げが続き、また金利上昇により米国のリセッション入りが懸念されて長期金利が低下したことにより、短期金利が長期金利を上回る状態になりました。

イールドカーブの変化

イールドカーブは常に変化しています。この傾きのパターンは、景気の動向によって共通のパターンが見られ、将来の金利や経済の見通しを示していると言われています。その代表的なものが「フラット化」「スティープ化」です。

フラット化

イールドカーブは、通常右肩上がりになっていますが、その傾きがなくなり平坦化することをフラット化(フラットニング)と呼びます。

景気が拡大から後退に向かう時期によく見られますが、景気が底打ちする時期にも見られます。

急激な経済成長を抑えるために中央銀行が金利を引き上げるときに最もよく見られます。イールドカーブのフラット化とは短期金利が上昇しインフレ期待が高まっていくことで、長期金利が下落して曲線の角度が小さくなることを指します。

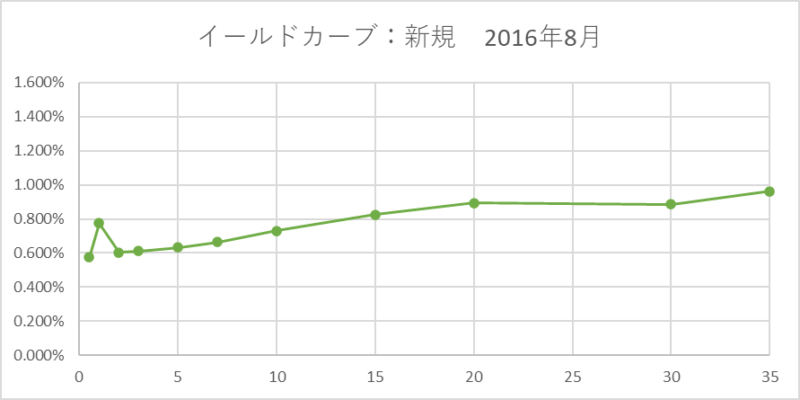

グラフは、日本銀行のイールドカーブコントロール(YCC)が導入される直前の2016年8月時点のものです。当時は、同年1月に導入されたマイナス金利政策の影響で、市場関係者が金利の方向観を見失い、10年国債はマイナス金利が常態化していました。住宅ローン金利も、国債金利の低下を受け、変動金利から全期間固定金利が0.5~1.0%の狭い範囲に収まるというフラット化が起きました。翌月、YCCが導入され、10年国債は0%に誘導すると発表されると、10年国債は徐々に上昇をはじめ0%に向けて上昇が始まりました。

これから景気の底打ちの時のフラット化です。ただ、この状態は、景気拡大に向かうサインと見ることもできますが、まだ、景気拡大の足取りはしっかりしたものではない、との見方もあり、拡大が始まったと断定することはできない状態です。

スティープ化

イールドカーブは、曲線の傾きが大きくなることがあり、それをスティープ化(スティープニング)と呼びます。

これは、景気拡大期によく起こります。景気拡大期には、景気の過熱や物価上昇が見込まれ、長期金利が短期金利よりも早いスピードで上昇し、曲線の角度が大きくなります。

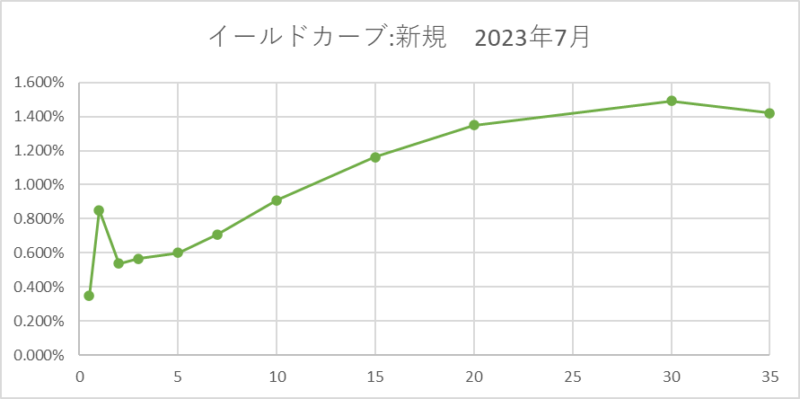

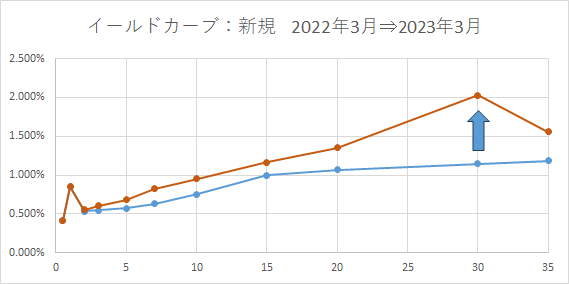

日本の住宅ローン金利においても、2019年以降は長期金利を中心に金利の上昇が始まりましたが、短期金利はそれほど変化しませんでした。グラフのように、2022年から2023年にかけて、長期金利だけ上昇し、短期金利はほとんど変化がなかったので、スティープ化が起こりました。

2023年7月現在では、コロナ禍による影響も小さくなり世界的な景気回復の動きがある一方、世界的な物価上昇により多くの国が金融引き締めを行っていてリセッション入りの懸念もあります。これまで金利は上昇してきましたが、最近では上昇の動きもとまっています。これから更なるスティープ化があるかどうかは、不透明です。

住宅ローンのイールドカーブの具体的な利用方法

日本における住宅ローンのイールドカーブで、債券のイールドカーブのように、景気や金利動向を予想するのに利用できるだけではなく、弊社では固定期間の割安性が計れると考えています。

下記のグラフを見てください。

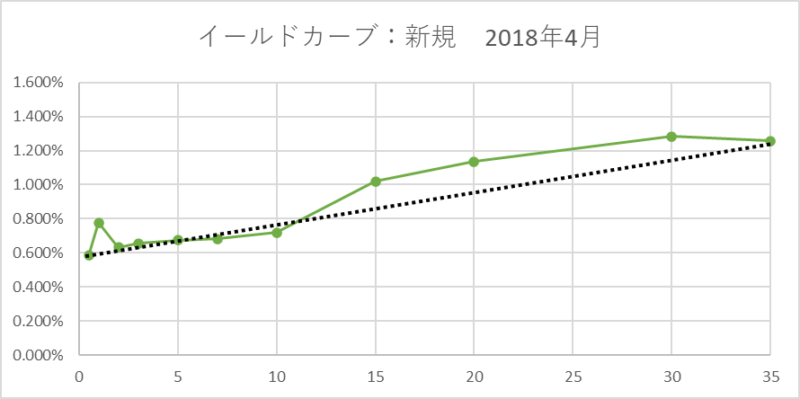

グラフ1

変動金利から全期間固定金利まで補助線を引くことで、当該期間における、固定期間が異なる金利タイプの割安・割高が一目瞭然になります。補助線よりも下にあれば割安、補助線よりも上にあれば割高と判断できます。

グラフ1は、2018年4月のイールドカーブです。この時期は「順イールド」で、「フラット化」から「スティープ化」に変化し始めた時のものです。金利がどのように動くか、市場関係者も方向性を見いだせなかったため、毎月傾きが変化していました。

これを見ると、補助線よりも下となっている10年固定は、割安水準であるといえるでしょう。

また、1年固定、15年固定、20年固定、30年固定は、割高になっています。

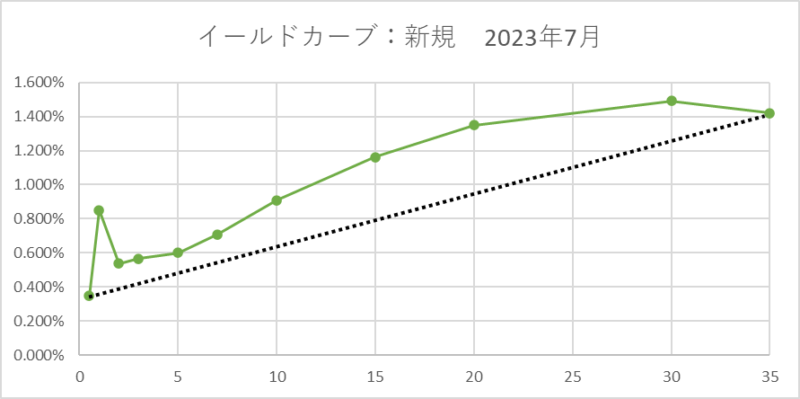

グラフ2

グラフ2の2023年7月現在では、補助線を下回るような固定期間はありません。

従って、現在、変動金利と全期間固定金利は、他の固定期間に対して割安であるといえます。

10年固定、20年固定は、補助線との乖離幅は大きく、かなり割高になっているようです。

ちなみに、変動金利と全期間固定金利そのものの割安・割高を分析するには、イールドカーブ分析よりも、スプレッド分析の方が適しているでしょう。

日本銀行のイールドカーブコントロールとは

日本銀行のイールドカーブコントロール(YCC)は、2016年9月から導入された日本銀行の金融政策の一つです。

日本国債の最終利回りを残存期間ごとに線で結んだイールドカーブを、日本銀行が望ましいと考える形状に誘導することです。具体的には、「短期政策金利」と、残存期間約10年の国債の(長期)金利の誘導目標を定め、その水準を維持することでイールドカーブ全体を操作しようとして、「長短金利操作」とも呼ばれています。

導入以前は、長期金利の決定は市場に委ねられていましたが、本政策導入以降、長期金利が日本銀行の実質的な管理下に入ったといえそうです。

日本銀行は、2023年7月現在では、10年国債を±0.5%以内に誘導するとしています。もし、10年国債が0.5%を超えそうになったり、超えた場合には、0.5%以内におさえるため、国債を買い入れることで人為的に需給バランスを操作して誘導したい金利水準に押し下げようとします。

現在、同様の金融政策を採用している国はないようで、日本銀行のみが行っている取扱いが難しい金融政策だといられています。それはYCCをやめると金利が急上昇するリスクがあるためで、いつYCCを緩和または解除するのか、そしてそのリスクをどのようにコントロールしていくのか、注目を集めています。